Tras cubrir el cierre de la brecha digital y de los operadores, en nuestro tercer daily nos ocupamos de las señales y los generadores de programación, lo más importante de 2021 es el estallido de la Guerra de contenidos, como se titula el análisis específico de Miguel Smirnoff.

Primero está la pelea de Netflix frente a Hollywood, donde su mayor amenaza es que usa el modelo de Sillicon Valley de maximizar la audiencia a los ingresos, con su famoso algoritmo. Allí el nuevo capítulo es su anuncio de lanzar una película por semana, para reducir costos de producción y enfrentarse a la llegada de Disney+.

Pero para sumarse a ellos, es importante destacar que prácticamente todos los grupos importantes de TV paga lineal ya tienen lanzado o han decidido lanzar este año su OTT. L

a telco estadounidense AT&T, a través de WarnerMedia, que incluye Turner y HBO, está relanzando HBO GO como HBO Max y tiene un desafío particular; mantener un precio alto pero aumentar la cantidad de suscriptores.

Juan Carlos Urdaneta de Olé Distritubion

Laura Pérez de Viacom

Gonzalo Fiore y Sebastián Hopff de Disney/Star

Alvaro García de RTVC

Por su parte, Apple concede un año gratuito de AppleTV+ a quien compre un producto de su línea de computadoras y smartphones; el grupo Comcast, dueño de NBCUniversal y Telemundo, está lanzando Peacock y Universal+en Latinoamérica.

Por su parte ViacomCBS, además del servicio gratuito Pluto TV, lanzó Paramount+, que reemplaza a CBS All Access, que tenía unos 18 millones de usuarios a fines del año pasado; incluyendo además contenidos de Showtime, el canal premium que ha venido compitiendo con HBO en los últimos años.

Entre los más recientes también figura Discovery+, con acuerdos con telcos como Verizon y Vodafone, dispositivos como Roku, Amazon FireTV y Android TV que le abren camino en el área de la “televisión conectada”; los receptores de televisión SmartTV capaces de recibir imágenes de video por Internet.

Whit Ricardson de Warner Media

Francisco Ramos, vicepresidente de Contenido para Latam de Netflix

Pablo Iacovello de Amazon Prime Video

Luis Durán de HBO Max

Finalmente, están los independientes que en América Latina hay entre 250 y 300 servicios de streaming locales y regionales, con problemas de cobranza y churn que sube del 20% al 50% en este sector. El resultado práctico es que, a lo largo de 2021, en la mayor parte del mercado latinoamericano de TV paga, sea lineal habrá entre diez y quince ofertas de “streaming”, frente a la estadística que a fines de 2020 el promedio de OTTs por hogar conectado era de cuatro.

Protagonistas en Colombia

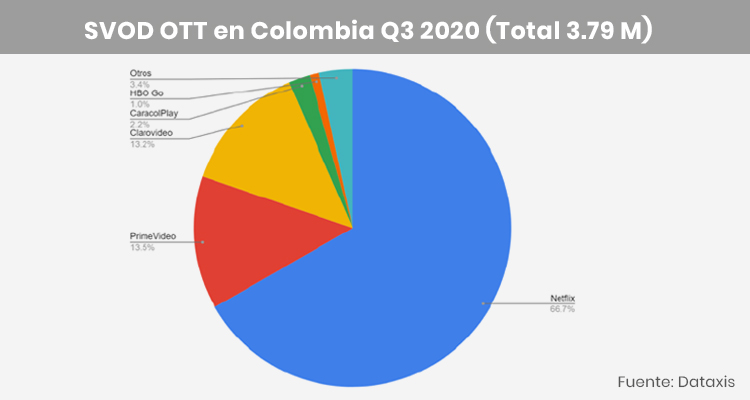

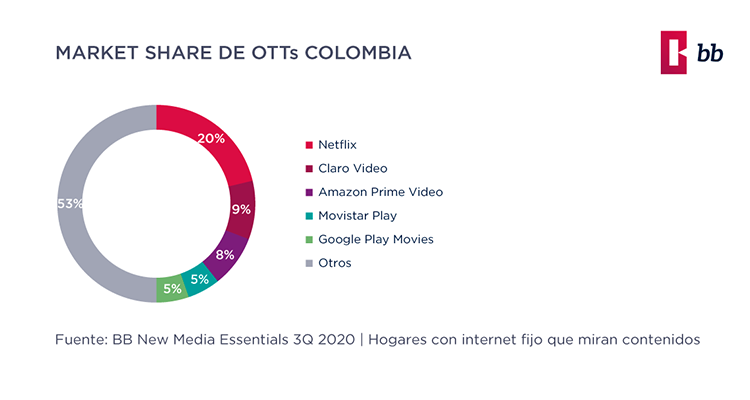

A esta múltiple oferta regional y panregional hay que agregar que Clarovideo es más protagonista que en otros mercados en Colombia como segunda fuerza con un 13%% de market share de SVOD de Dataxis, Telefónica/Movistar —figura con un 5% BB que también exponemos— y los servicios locales como Blim de Televisa y Cinépolis en México, Flow de Telecom en Argentina, Globo Play en Brasil y Caracol play en Colombia, donde tiene cerca de un 2,2% según Dataxis. A ellos hay que sumarles el servicio de RTVC Play, que en su reportaje su director ejecutivo Alvaro García lo descubrió como una plataforma del estado, tipo Netflix gratuita, que tuvo un incremento en visitas de más del 150% en un positivo giro para reconectarse con las audiencias’.

Según el mismo informe de BB cuyo cuadro reflejamos aquí —en el primer daily mostramos los de Dataxis—, el promedio de oferta por hogar es de 6 servicios. Con miras al futuro, los analistas que confeccionan el estudio BB-ForecasTV estiman que en el año 2024 habrá más de 7,48 millones hogares en Colombia utilizando plataformas OTT, casi lo que es hoy el mercado de tv paga incluyendo a la piratería, que también la hay en OTT.

Los grupos de señales, reposicionados con nuevos ecosistemas

Frente a ese advenimiento de OTT, es importante decir que esos grandes grupos pay tv tradicional ya han presentado sus nuevos ecosistemas que incluyen los nuevos servicios de streaming, pero también han reposicionado a sus marcas de siempre para esta esta etapa con contenido lineal y no lineal.

En Prensariozone destacamos por un lado el reportaje a Juan Carlos Urdaneta de Olé Distribution, con todos los que antes eran los relevantes canales básicos distribuidos por HBO, que nos dijo que ‘El 2020 nos dejó un gran aprendizaje, y que 2021 es el momento de atrevernos, de cautivar cada vez más suscriptores, de aumentar la accesibilidad de nuestros contenidos en toda Latinoamérica, con alto potencial de crecimiento también en el uso y consumo de nuestras marcas’.

Fueron elocuentes también en el primer upfront integrado de Warner Media, liderados por Whit Richardson, que destacó su entusiasmo por el nuevo ecosistema que más allá de HBO Max desde el 21 de junio, también integran nuevas marcas como TNT Sports y Particular Crowd para la programación original que se verá en sus señales y en los cines.

También estuvo el de Viacom, que más allá de Paramount+, tienen cuatro verticales que son la innovación en contenido líderes en español—desde Colombia Club 57 y Evaluna Montaner—, innovación digital, experiencia con sus eventos y la parte de licencias, según nos destacó la nueva VP de contenido y distribución para Cono Norte y Colombia Laura Pérez.

Y recientemente Disney que re-convirtió las señales que eran Fox en Star, como dice el reportaje a Gonzalo Fiore y Sebastián Hopff, que también anticiparon la salida del OTT Star para público adulto —a diferencia de Disney+— que hasta podría tener contenido deportivo en vivo.

Como ya venimos diciendo, los Operadores de Colombia y la región Andina también se han reposicionado en su nuevo rol de súper integradores, donde podrán integrar OTTs como antes hacían sólo con señales, pues esa cantidad de servicios por hogar va a bajar, como ya está pasando en Estados Unidos en streaming de video y en música.

También, como tratamos en el daily anterior con operadores e ISPs, también podrán potenciar la llegada llegada de estos servicios de streaming a toda Colombia con sus servicios de internet como nunca antes, si bien tendrán que resolverse las soluciones de contenido.