Más allá de la importancia del regreso presencial a la NAB con el nuevo ciclo de vida del contenido y sus tres pilares create, connect and capitalize, para algunos participantes hay dudas sobre hasta qué punto la inversión de las empresas y marcas presentes en Las Vegas se justificará en números.

Sin duda será menor la concurrencia de todo el mundo (que en los años pre-pandemia), tanto por el período de transición a lo presencial donde las empresas todavía temen contagios —o la situación legal si ocurren—, los ahorros de costos y las ausencias producto de la Guerra de Ucrania.

Sin embargo, también aparecerán las oportunidades de esos días en Las Vegas, de las que no se enterarán los más prudentes que optan por no viajar. Latino América trae muchas de esas oportunidades a la NAB, aunque vengan menos ejecutivos de cada empresa clave como las mismas Televisa en su fusión con Univisión, Azteca y la propia Globo, que amenazaba con casi no asistir. Está en una gran etapa de transición en la Guerra actual de los contenidos—detallamos en un informe en Prensariozone.com—, llena de fusiones y lanzamientos de nuevos servicios DTC que requieren inversión y nuevos workflows, al mismo tiempo que los MSOs de cable y grandes ISPs lanzan sus propios servicios OTT además de querer dar un salto de calidad. Paralelamente, está la adaptación de los broadcasters a la nueva era digital, más allá del punto en el que están en la transformación a IP y a la Nube, que avanza como decimos más abajo.

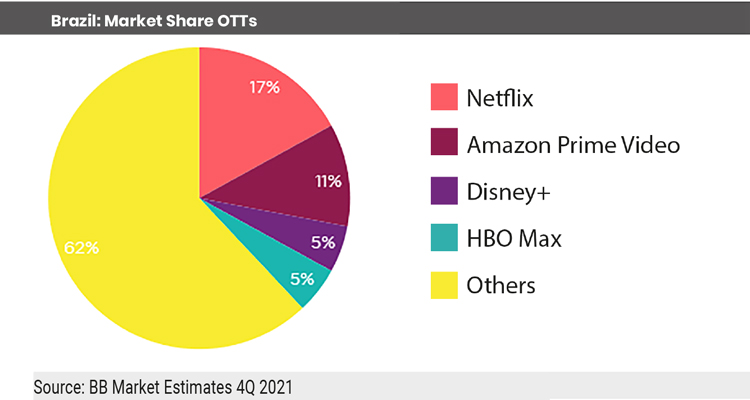

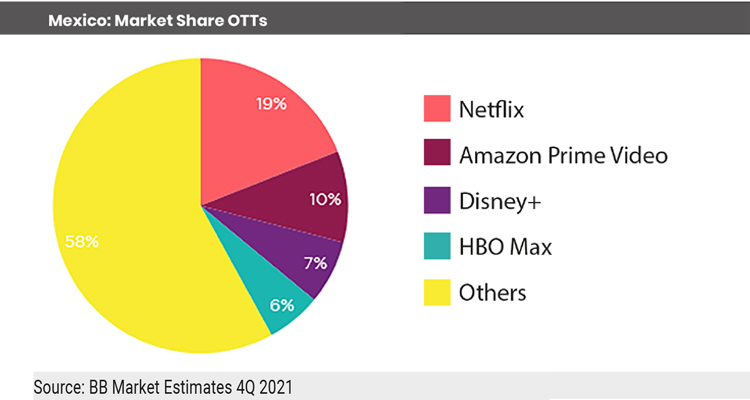

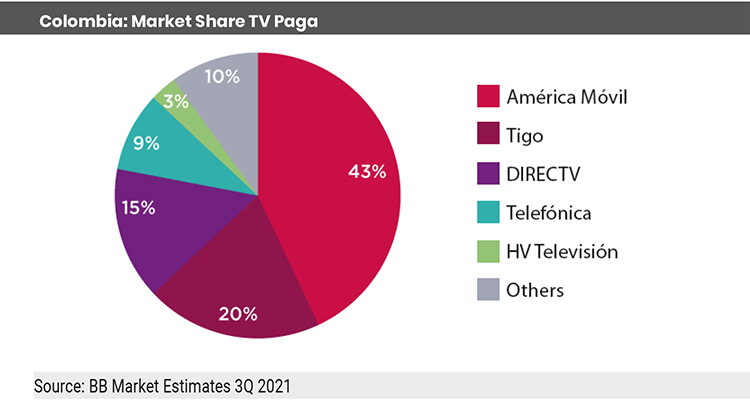

Ese proceso, Latinoamérica lo vive con México como nueva cabecera regional en la apuesta de producción de los grandes OTTs, que, según Business Bureau, la industria supera ingresos anuales de 800 millones de dólares en el país. Esto se debe a la incursión de nuevos actores en el mercado, apostando a nuevos formatos en plataformas independientes, tales como Netflix, con más de 50 producciones originales realizadas en México y su inversión de 300 millones de dólares en 2021, Amazon en sus planes de realizar una fuerte inversión de 300 millones en los próximos años en contenidos locales que incluirá 15 series y cinco películas el primer año. Disney+ ya comenzó con su oferta de producciones íntegramente desarrolladas en la región, como la serie Lucha: Despierta tu naturaleza, en alianza con casas productoras y sumando a talentos locales. Sin olvidar del reciente HBO Max y la nueva Vix de la mencionada fusión de Televisa-Univisión, de la cual tenemos un reportaje con Michael Cerda, en esta misma edición. Paralelamente, Brasil es el mercado número uno de OTT con más suscriptores de ese servicio que de cable, más allá de la piratería, con lanzamientos muy consolidados como el de Globoplay. Colombia se erige como el tercer mercado en producción audiovisual por el apoyo del gobierno local —más allá de las elecciones recientes—. El resto se mantiene firme y en crecimiento, incluso Argentina más allá de sus crisis y hay una luz de esperanza en la propia Venezuela (tras años de abandono), con la nueva dolarización —ver informe respectivo—.

Si bien el apagón analógico parece estancado en la mayoría de los territorios desde el lado gubernamental, se fortalece la idea de que serán los propios privados los que terminen haciendo esa reconversión a digital de una u otra manera. En Colombia incluso operadores pequeños utilizan los STB de TDT remanentes para dar tv digital.

Completar la transición a la nube y abastecer a los servicios DTC/OTT

La industria broadcast y del video a nivel mundial mostrarán en la NAB tres pilares: media creation, story-tellings, connect capitalize, en estos pilares se resume el futuro de la industria sobre el negocio de medios y la nueva tecnología para mejorar la economía del contenido.

A nivel estratégico, se verá como están completando los procesos de virtualización y estructuras colaborativas que se estuvieron dando todo este tiempo de pandemia. También hay un espacio para la exhibición de nuevas empresas innovadoras, creadores de contenido, detrás de escena de producciones cinematográficas y televisivas. Junto con eso, sin duda una prioridad es continuar con el armado de nuevas estructuras de video IP y la transición a la nube, con verdaderos estudios montados en la nube. AWS hizo una primera prueba trascendente en la NAB anterior a la pandemia —en abril 2019— y ya hay mucho recorrido hoy mientras las marcas y fabricantes lanzan para eso las mismas herramientas que antes tenían sólo en sus estudios.

Del lado de la demanda, los broadcasters se encuentran ante los nuevos desafíos de esa ampliación del horizonte de generación de contenido y de opciones de consumo para el público, con los mencionados servicios de Streaming DTC (Direct to Consumer), al cual también tienen que hacerle frente desde el punto de vista de los flujos de trabajo, donde todo el ciclo de archivos y unir los activos de diferentes empresas tomó mayor relevancia.

Esto mientras avanza el 5G como futuro inmediato donde también se van canalizar esas nuevas formas de consumo de video, primero simplemente con mayor velocidad para los Smartphones y luego a todo el mundo de Internet de las Cosas (IoT), donde un auto o carro será también una plataforma al servicio para un usuario.

Tendencias de las soluciones

Las tendencias de soluciones siguen siendo la unificación del broadcasting con el OTT; el aumento de workflows con SaaS (Software as a Service); las nuevas oportunidades de producción y creación de contenido en vivo —el cual es tendencia hoy en día sobre todo en deportes y noticias— interactuando con la nube y finalmente, buscar una llegada rápida a los CTV (Connected TV).

Hay consenso que, junto a algunos programas de entretenimiento y actualidad, deportes y noticias es lo que más va a sostener a la televisión lineal que por ahora sigue siendo el Core Business de los grandes broadcasters, más allá de ampliar su lazos digitales para extender sus audiencias o como un negocio en sí mismo. Varias empresas como TV Azteca —a cargo de Emlio Aliaga—ya tienen su división aparte.

Desde luego sigue en auge la parte de up-links satelitales y la transmisión vía celular para las coberturas en vivo con las famosas mochilas y dispositivos nuevos de LiveU, TVU y Aviwest para eventos o simplemente el trabajo Remoto, y también la apuesta al 4K/8K/HDR, incluso para el streaming, la AR y el VR. Si es novedad lo emparentado con los Esports y el Gaming en alza; los NFT (Non Fungible Token), en relativa baja, las cyrptomonedas y el Metaverso.

Cinco estrategias globales a futuro

Mirando al largo plazo, repetimos aquí lo que la consultora PwC dijo a fin del año pasado: La evolución Global del Entertainment & Media con una mirada 2021–2025, considera cinco estrategias clave para enfrentar estos cambios y desafíos.

Las mismas son Social Discovery (el proceso de encontrar usuarios a través de las redes sociales); Universe Building sobre construir un nuevo universo o ecosistema general con todos sus jugadores y alianzas; Agile Storytelling que es muy claro pues también hay coincidencia que serán las historias lo que siempre seguirán vigentes bajo cualquier plataforma; The Quest for Monetization que viene siendo el gran desafío hace más de 10 años para todas las nuevas plataformas e incluso hoy para los periódicos masivos y broadcasters tradicionales; y finalmente Workflow at Scale, que está claro que será parte del triunfo en rubros con tan pocos márgenes o directamente con empresas —con el modelo de Sillicon Valley, de generar masa crítica, frente al de Hollywood que buscaba ganancias—, que no buscan necesariamente rentabilidad.