Se realizó por quinta vez el evento anual organizado por TELA VIVA en Brasil, de forma 100% digital. Se trató de una jornada de reflexión sobre la distribución de contenidos por streaming y las formas innovadoras de contenidos que son distribuidos en este tipo de plataformas, que hoy llegan a ser 643 en América Latina.

Participaron empresas de producción y distribución de contenido, incluidas plataformas OTT, operadores de CDN, integradores de plataforma, productores, canales, hubs, creadores de contenido, empresas tradicionales de banda ancha y televisión de pago, medios de comunicación, productores y reguladores audiovisuales, empresas de telecomunicaciones y empresas conectadas, fabricantes de dispositivos y proveedores de servicios de transmisión.

Por la mañana, tuvo lugar la mesa El streaming como estrategia de valor agregado de las operadoras de banda ancha con Gustavo Fonseca, CMO de Vrio/DirecTV Go; Roberto Guenzburger, director de consumer de Nova Oi; Luis Bianchi, director de marketing de Roku; y Ricardo Falcão, director de TV de Claro.

Uno de los temas tratados fue la posibilidad de la existencia de un gran hub/concentrador de contenidos que unifique plataformas, desde el punto de vista de los ejecutivos, eso esta distante y lo que puede ser posible sería integrar contenidos que puedan ayudar en la comercialización de los productos de banda ancha que las empresas ofrecen. Luis Bianchi, director de marketing de Roku, explicó la estrategia de Roku en el mercado brasileño y realizó un balance de los dos años de la empresa en el país. ‘Estamos creciendo, la oferta esta entrelazada a la calidad de contenido. En Brasil hemos avanzado con el D2C y el B2B con los ISPs’. Además, el contenido local es fundamental, explicó Gustavo Fonseca, CMO de Vrio/DirecTV Go para quien lo importante es entregar contenidos combinados, con énfasis en los contenidos que tengan relevancia para los usuarios.

Ricardo Falcão de Claro, comentó que la entrega por OTT tiene un valor de entrega menor, por eso es más fácil llegar al cliente. ‘En TV linear los costos aumentaron para las operadoras y con eso para los clientes, lo que generó un problema de márgenes. En el streaming tenemos una buena rentabilidad con respecto al linear, pero no como era en la TV paga hace 10, 15 años. Las negociaciones con los proveedores de contenidos han mejorado. Nuestro desafío es ser un super hub de contenidos y con eso, poder entregar un producto atractivo para el proveedor de contenido y el cliente’.

Falcão también anunció que la empresa trabaja en un re-branding (relanzamiento) de su servicio con nuevas funcionalidades. ‘Lanzaremos un nuevo servicio (…) en el cuál nuestro desafío es entender cómo orquestar contenido, datos, experiencia de usuario y administrar los metadatos, lo que nos permita hacer recomendaciones certeras sin importar dónde se encuentre el contenido’.

Rodrigo Terra (Árvore) habló de convergencia y cómo las narrativas del audiovisual tradicional, cambiaron con un mundo más inmerso. ‘El Metarverso presupone interacción y con él, cambiará el consumo de contenido. En el Metaverso habrá vídeo en 2D. En el metaverso nos encontraremos para, por ejemplo, hacer reuniones que no sean presenciales. En los ambientes interactivos podremos quebrar con el ambiente geolocalizado’.

Hablando de integración de Metaverso, desde Terra sostuvieron que se están creando protocolos que permitan tener acceso de forma interoperable. ‘En el metaverso será igual, pero con más complejidad porque ahora habrá sensación de presencia, de espacialidad’.

Continuando con Metaverso, Ygor Valério, CEO de LtaHub y socio de CQSFV Advogados, analizó la propiedad intelectual, streaming y metaverso, y dijo: ‘en este momento de desarrollo de tecnología de metaverso se está tornando más real porque el ecosistema tecnológico hoy tiene sentido para el usuario se están haciendo más posibles’. Para Valério, con la llegada del 5G ya existe alguna interoperabilidad de plataformas que pueden soportar este tipo de desarrollo que van más allá de los anteojos de realidad virtual o aumentada. ‘Hoy el Metaverso necesita de un hardware que coloque al usuario en un universo online que supera la interacción sensorial y que supera la experiencia anterior’.

Números de streaming en América Latina

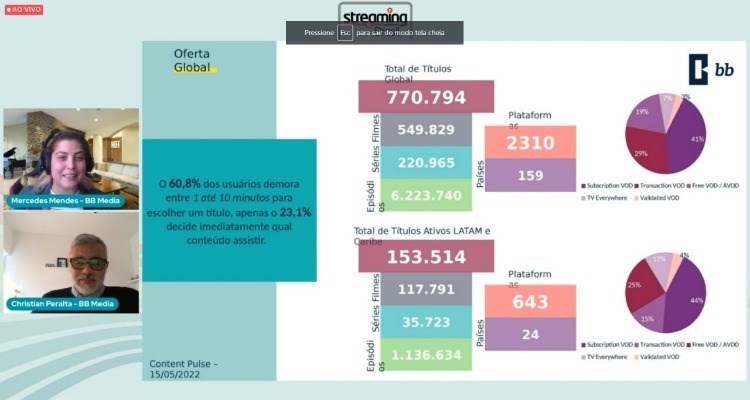

Por la tarde comenzó una mesa que debatió sobre la Publicidad y los modelos de apoyo comercial: La monetización más allá de la subscripción con Christian Peralta, CCO y Mercedes Mendes Garrido, de BB Media. Mendes Garrido afirmó que el 60,8% de los usuarios de plataformas de streaming demora ‘entre 1 y 10 minutos para elegir un título, y apenas el 23,1% decide inmediatamente que contenido quiere ver’. Ella afirmó que existen 677 tipos de modelo de entrega en la región y que el AVOD predomina.

El AVOD tiene menos usuarios que el SVOD, pero la diferencia está en que en el AVOD los usuarios lo utilizan menos, en media, 1 vez por mes, en tanto que, en el SVOD, la utilización es más regular. ‘En Latam la principal combinación de modelo de negocio es el SVOD + AVOD que llega a 20%. Otro tema importante es el Account Sharing que ha aumentado. ‘Brasil es uno de los países que más comparte contraseñas y hoy estamos en un 35%, por eso las plataformas están buscando el camino para no continuar compartiendo señas’.

Christian Peralta, CCO BB Media dice que en Latam HBO Max es la plataforma que más contenidos ofrece por dólar de subscripción, seguido por Prime Video. Este análisis hace que, en la actualidad, el usuario de streaming migre de una plataforma para otra dependiendo del contenido y del costo del servicio. ‘Hoy el consumidor está más selectivo en la elección, por eso hay muchos usuarios que cancelan los servicios. Sus principales motivos tienen que ver con el tiempo y el dinero. La selección pasa por el contenido y este migra de una para otra plataforma, porque el usuario no tiene compromiso/engagement con las plataformas’.

Pitter Rodriguez, head de asociaciones estratégicas de Meta/Facebook, dice que las transmisiones en vivo de Libertadores y Champions League 2018/2019, fueron muy importantes para lanzar el Facebook Watch. ‘Salimos de 0 y alcanzamos los 1.200 millones de usuarios únicos mensuales. El deporte encaja en nuestra estrategia de consumo. Las jornadas de transmisión deportiva son una jornada de distribución y a su vez comercial. Desde ahí desarrollamos modelos de monetización para el streaming utilizando la fortaleza de nuestra plataforma con nuevas posibilidades. En la final de la Champions tuvimos 4,2 millones de usuarios simultáneos en Brasil, y si sumamos Latam pasamos los 8,4 millones). Con esa experiencia creamos un modelo donde conectamos el branding y la performance para aumentar el volumen de ventas de nuestros clientes’.

Por su parte, Fabrício Proti, VP de Ad Sales y gerente general de Paramount en Brasil dijo en el Streaming Brasil, que Paramount es la plataforma que más crece en el mundo. ‘Con Pluto TV alcanzamos relevancia, pero por ser gratuito necesitamos de buenas recomendaciones y gran capilaridad de servicios. Hoy tenemos más de 22 millones de Apps instalados en mobile. Estamos en browsers y principalmente, lo que está avanzando es la conexión en TV Conectada con un consumo más consistente y con mayor duración. Por eso, hoy somos la primera plataforma gratuita del país en menos de un año y medio de vida’. Proti resaltó que está feliz porque ‘la semana pasada conseguimos los derechos para transmitir la Libertadores 2023. Tendremos TV abierta y Pluto TV en América latina y el pago en Brasil, lo que nos pone en un buen lugar. Con estos productos esperamos tener mayor retención y nuevos subscriptores’.

La última mesa del Streaming Brasil analizó la Diferencia de los servicios y nuevos marketplaces, y contó con la presencia de Julio Worcman, Director de Canal Curta!, Tamandua TV, Curta! ON y Curta! Educação; Teresa Penna, Directora de Jornada de Ventas D2C de Globoplay; y Mônica Pimentel, VP de contenidos de Warner Bros/Discovery.

Teresa Penna dijo que Globoplay entendió que ya no alcanzaba con seguir creciendo con una plataforma de streaming, ‘tuvimos que crear un Hub de contenidos, con contenidos integrados. Nuestra principal oferta es Globoplay + Disney+’. Según la ejecutiva esto es posible ‘con la orquestación de asociaciones que nos re-posicionen con un oferta. Para eso tuvimos que comprender nuestro consumo haciendo oferta personalizada, con una estrategia que haga de la plataforma un marketplace que tenga sentido para el perfil del consumidor de los productos Globo.

Lo que hacemos es escoger cuidadosamente nuestros asociados. Nos asociamos a Disney porque necesitamos un contenido más infantil y más familiar. Nosotros conocemos bien al usuario brasileño porque tenemos más de 126 millones de perfiles en nuestra plataforma. Hace poco tiempo nos asociamos a un player de música, y difícilmente nos asociemos a otro’.

Por todo esto, ‘somos la mayor plataforma brasileña, conseguida con una inversión muy grande en tecnología’ y con ‘reducción del Sharing generada por la oferta diversificada que nos dan los combos’, resumió Penna.

Finalmente, Mônica Pimentel, VP de contenidos de Warner Bros Discovery comentó que el diferencial de la plataforma es ser especialista ‘en contenidos de la vida real’, y en este punto radica la oferta que realiza la plataforma. ‘Es muy importante tener producto local, porque en ese contenido el usuario se reconoce y se siente parte del producto que está viendo. Es una parte relevante de nuestra oferta, aunque lo principal sigue siendo el contenido global’.