Para esta especial edición, mostramos aquí los mejores datos de tv paga y OTT para esta sub-región junto a nuestros aliados de Dataxis. De acuerdo a sus datos hasta el Q1 de 2023, los servicios DTC/OTT de video siguen superando a la tv paga en todos nuestros países de Cono Sur.

Esto no necesariamente tiene que verse como negativo desde el lado de la tv paga, pues más allá de la apuesta de los programadores al streaming y de los operadores a ser multiagregadores, la industria de pay tv en sí misma no está decreciendo de manera significativa. Se mantiene, decrece según el caso unas décimas, o incluso puede crecer según el mercado.

Esto se justifica en gran parte en los paquetes que ofrecen las Telcos, operadores e ISPs con varios servicios juntos en una sola factura, como tienen gran potencial los multiagregadores para simplificarle la vida a la gente con bundles que incluyan el streaming como ya está pasando en varios mercados, como Perú.

Así puede neutralizarse el efecto de los cord cutters —los que dejan el cable— que es más notorio en Estados Unidos, y hasta incentiva a los cord nevers a tener alguna clase de servicio de video. Justamente, parece haber un genuino interés por los contenidos: los ISPs que sólo dan internet sienten el reclamo de sus clientes y buscan nuevas soluciones de programación que recién están disponibles. De la misma manera, como muchos de estos jóvenes cord nevers no imaginan las señales lineales, tampoco la internet sin video. Y allí el campo a crecer es ilimitado, aunque cueste cobrarlo por ahora.

Oportunidades FAST

A la par de todo esto, hay que ver como avanzan el mercado FAST (Free ad supported televisión) en el Cono Sur. Es el tema de moda en los eventos internacionales y ya tiene gran desarrollo con los canales abiertos —que pueden recuperar la audiencia digital perdida y vender publicidad— en México y Brasil.

En el Sur principalmente tenemos a PlutoTV de Paramount —qué también lanzó Streams— y nuevos jugadores interesantes con economías de escala como Mercado Libre con Mercado Play.

Argentina: OTT en alza y PayTV, que sigue con 8.7MM de suscriptores

Las cifras de Dataxis demuestran esto que el OTT empieza a distanciarse de la tv de paga. Sin embargo, esta no decrece pues se mantuvo en los mismos niveles del año pasado, hasta con una leve mejoría de 100.000 suscriptores.

En Paytv, del total de ese 8,7M tenemos liderando a Telecom Argentina con un 3,18M de suscriptores y 36,6% de share. DirecTV Argentina le sigue con 1,73M y 20%, aunque con DirectvGo suma un 3.8% con 350.000 suscriptores más; Telecentro 522.730 de suscriptores y 6%; Movistar Argentina conforma el 5,5% con 475,36K, Red Intercable con 447.480 y 5,2%; y Colsecor 382.000 con 4,4%. El resto completa el 22,4% con 1,95 millones de suscriptores.

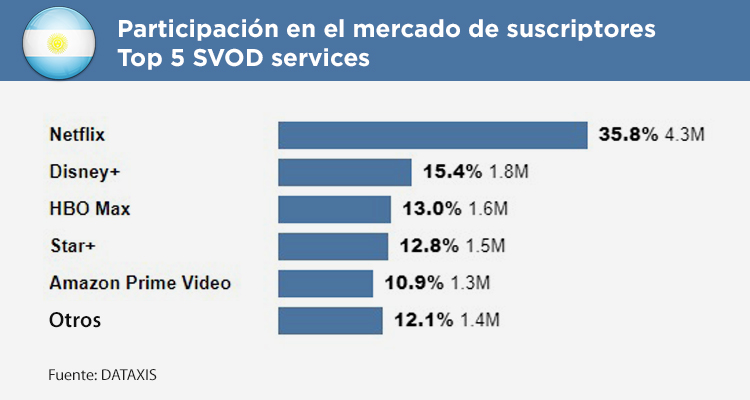

En Argentina los servicios de streaming llegaron a casi 12 millones de suscriptores, frente a los diez y medio del 2022. Allí sobresale Netflix que bajó su share pero no suscriptores con 4.3M y el 35, 8%; Disney+ se mantuvocon 1,8M y el 15, 4%; HBO Max creció con 1,6M y 13% de share; Star+ tiene 1.500.000 suscriptores y el 12.8% superando este año a Amazon Prime Video que también creció con 1,3M y 11%. Finalmente, el resto de OTTs conforman el 1,4M con el 12,1%. Si sumamos a Disney+ y Star+ da el 3.3MM por encima del 28,2% del total, todavía seis puntos por debajo de Netflix.

Chile con 5.33MM de OTT y 3.5MM de cable

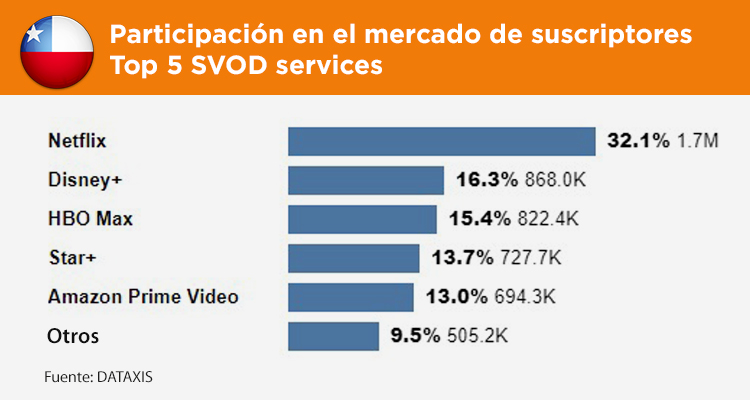

Siempre según Dataxis hasta al primer cuarto de 2023, el total de OTT en Chile es superior a los 5 millones de suscriptores. Dentro de eso, bajó apenas Netflix con 1,7M de suscriptores y 32,1% de share; Disney+ pasó a ser la segunda fuerza con 868.000 y 16.3%; HBO Max está cerca con 822.400 suscriptores y 15,4%; Star+ se superó con 727.7K y 13.7%; Amazon Prime Video 694.300 y 13%. El resto de OTTs completa con 505.200 y 9,50%. Disney+ y STar+ juntos cosechan ya un 30% de share y se acercan a Netflix.

En paytv, la cifra es similar al año pasado con una baja ínfima: está en 3.53 millones de suscriptores. Dentro de eso, ClaroVTR es líder con 990.000 suscriptores y 28% de share. A lo que se le suman los números de Claro Chile, con 179.700 suscriptores y el 5.1% del mercado. El total sería 1.180.000 y el 33% de share.

El segundo es Movistar Chile que creció con 725.620 y 20.6%. Directv Chile tiene 625.960 y 17.7%, pero pasaría un lugar más arriba con Directv Go que reúne 4.5% más con 157.000. Finalmente, está bien posicionado Mundo Pacífico con 377.62 suscriptores en el 10.7% del mercado.

Uruguay con Directv arriba

En Uruguay, donde la gran novedad es que los operadores finalmente pueden ofrecer internet no disponemos de las cifras de OTT, pero estarán cercanas al millón de suscriptores en 2023.

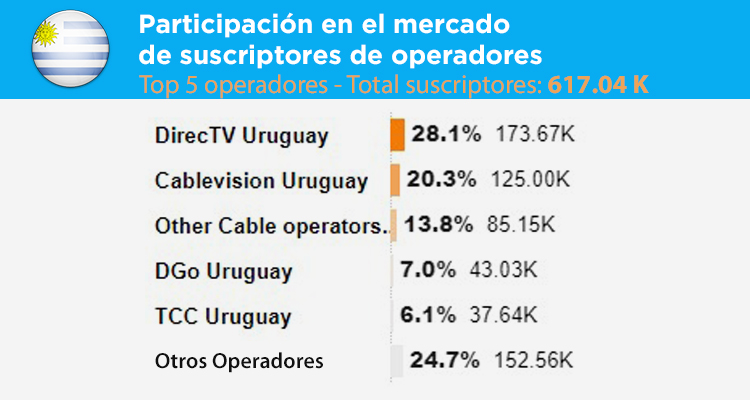

La Pay TV también es menor aquí con un total de 617.000 suscriptores. Dentro de eso, el líder es Directv Uruguay con 173.670 suscriptores y 28,1%, que con Directv Go Uruguay suma 43.000 y 7% adicionales; Cablevisión Uruguay tiene 125.000 suscriptores y 20,3%; Montecable y Nuevo Siglo 85.000 suscriptores y 13,8% entre ambos; TCC suma 37.640 y 6% de market share, y otros operadores del resto del país aparecen con 152.500 y el 25%.