Hace más de 37 años que Prensario hace la edición especial de Jornadas y este 2024 no es la excepción, ahora como Prensario Zone Cono Sur en promoción multiplataforma incluyendo CAPER para tomar a toda la industria de video.

En nuestros informes mostramos los datos de OTT, tv paga y AVOD para esta sub-región junto a nuestros aliados de Dataxis y BB. De acuerdo a lo informado hasta junio de 2024, los servicios DTC/OTT crecieron de manera interesante —no masiva— entre el 15% y el 30%, mientras empieza a verse mayor cantidad de jugadores de OTT relevantes frente a los grandes, y tanto Disney+ como Star+ no vieron alterados sus market share hasta ahora, con la unión de servicios del grupo.

Por su parte, la TV paga baja menos de un 0.5%. Esto se justifica en gran parte en los paquetes que ofrecen las Telcos, operadores e ISPs con varios servicios juntos en una sola factura, con potencial en los multiagregadores para simplificarle la vida a la gente y ofrecer bundles que incluyan el streaming.

Así puede neutralizarse el efecto de los cord cutters —los que dejan el cable— que es más notorio en Estados Unidos, y hasta incentiva a los cord nevers a tener alguna clase de servicio de video. Justamente, parece haber un genuino interés por los contenidos: los ISPs que sólo dan internet sienten el reclamo de sus clientes y buscan nuevas soluciones de programación, aunque cueste cobrarlo por ahora se puede hacer.

Mercado AVOD y FAST

A la par de todo esto, hay que ver cómo avanzan el mercado AVOD y FAST (Free ad supported televisión) en el Cono Sur. Aquí mostramos las cifras, donde hay usuarios activos que habitantes, por los que concluyen en todas las plataformas en otro gran potencial. Es notorio el crecimiento de TikTok pero también de IG, que por ejemplo supera a YouTube en Chile.

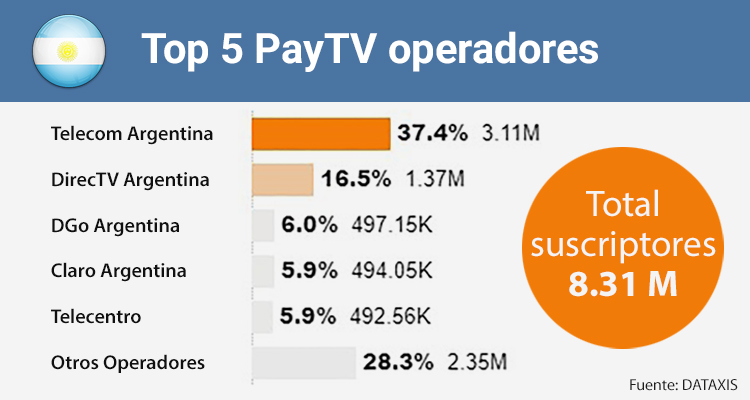

Argentina: OTT llega a 14MM y la Pay TV mantiene 8.3MM de suscriptores

En Argentina, las cifras de Dataxis demuestran cómo el OTT empieza a distanciarse y busca hasta duplicar la TV paga. Sin embargo, ésta no decrece en igual medida y casi se mantiene.

En el país, los servicios de streaming pasaron de 12 millones a 14M, en un crecimiento del 15%. Allí sobresale Netflix que bajó su share pero no suscriptores con 4.8M lo que representa el 34,1%; Max creció a 1,8M, 13% de share; Disney+ se mantuvo con 1,7M y 12, 3%, mientras Star+ tiene 1.7M suscriptores y el 12.1% superando individualmente este año a Amazon Prime Video que también creció a 1,5M y tiene el 11%.

Finalmente, otros OTTs tienen 2.4 millones representando un 17,5%. Si sumamos a Disney+ y Star+ da el 3.4M por encima del 28% del total, todavía seis puntos por debajo de Netflix, situación que se mantuvo este año.

En Pay TV el total es 8,31M —bajó 500.000 usuarios— liderando Telecom Argentina con 3,11M de suscriptores y un 37,4% de share. DirecTV Argentina le sigue con 1,3M y 16.5%, aunque con DirectvGo suma un 6% y 497.000 suscriptores más; Claro tiene 6% con 494.000 suscriptores empatando con Telecentro que cuenta con 492.000 suscriptores y 6%. El resto representa el 28.3% con 2.35M de abonados.

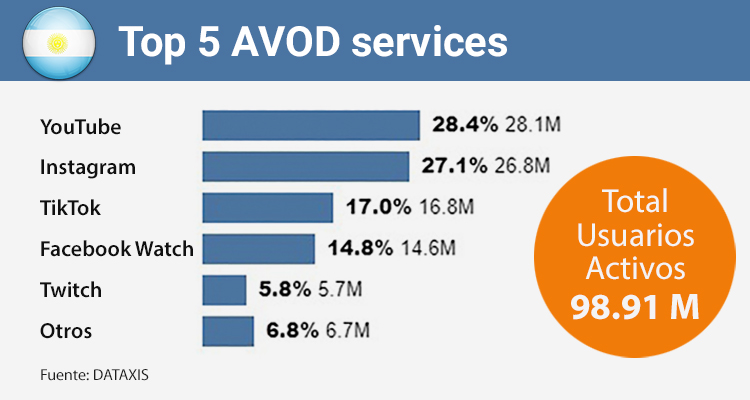

En AVOD hay casi 100 millones de usuarios activos mensuales que utilizan varias plataformas. YouTube es la más usada con 28.4% y 28.1M de usuarios; IG la segunda con 27.1% y 26.8M, Tiktok la tercera con un 17% y 16.8MM, Facebook Watch cuarta con 14.8% y 14.6M , y quinta Twtich con 5.8% y 5.7 millones. El resto alcanzan el 6.8% y los 6.7M.