Na Natpe 2020, último evento da indústria de mídia e entretenimento para toda a região realizado de forma presencial, ficou claro que as mudanças no negócio de vídeo se tinham precipitado com as fusões dos grandes grupos de programadores, e que estávamos frente ao avanço acelerado do streaming, e com essa tecnologia, os lançamentos de serviços SVODDTH (Direct to the Home) e OTT (Over-the Top). Isto foi antes da pandemia, que viria para potenciar ainda mais o processo.

De todas as formas, América Latina tem as suas particularidades que permitem que fenômenos como o cord-cutters, clientes que abandonam a TV por assinatura para assistir vídeo a través das suas conexões de banda ancha, sejam menos evidentes que em mercados centrais como o dos Estados Unidos. Isto se produz pela forma de penetração da TV por Assinatura que é bem diferente do mercado norte-americano, a menor inclusão digital e acesso a internet, e a falta de acesso a contas bancarias de muitos possíveis usuários que permitam que estes possam aderir aos novos serviços.

Segundo o mapa do Business Bureau de 66 milhões de lares com TV paga, apenas 15 milhões consumem TV por Assinatura e serviços OTT de forma conjunta. Ainda, os operadores de telecomunicações (antes de TV paga) assumiram uma nova estratégia comercial, e agora se tornaram em super-agregadores para canalizar os novos OTTs dentro das suas plataformas.

Esta situação é possível por dois motivos: Primeiro pela impossibilidade dos clientes de realizarem a assinatura de mais de cinco de estes novos serviços, média no mercado da região elencado pelo relatório citado anteriormente, e pela necessidade de ter uma curadoria, agora de OTTs como era antes realizado para os canais lineares. Segundo pela oportunidade de empacotar e aperfeiçoar as ofertas de triple ou quádruplo play. Um exemplo disso é o México, que como referimos em PrensarioZone no mês de julho de 2021, conseguiu manter e até aumentar a sua base de clientes de vídeo ultrapassando os 20.5 milhões. Neste ponto é preciso acrescentar que várias das principais operadoras fazem parte das grandes emissoras do país, como o Grupo Televisa e a TV Azteca, o que lhes permitiu manter uma forte estratégia de conteúdos. Outro ponto importante é que os pequenos operadores de TV por assinatura são necessários para dar suporte ao conteúdo local, que tem sido valorizado em muitos países, uma vez que a presença crescente de ISPs (Interner Service Providers), que chegam a mais de 50 mil em toda a América Latina, ainda não aposta no conteúdo de vídeo.

Brasil antecipou o futuro da região

Com toda a sua capacidade e comportamento próprio, o Brasil é diferente em vários aspectos e, por isso, podemos apoiar a ideia que mostra um futuro possível para o resto da região, mais em sintonia com o que acontece nos mercados centrais, embora com características particulares importantes, as quais requerem de muito cuidado.

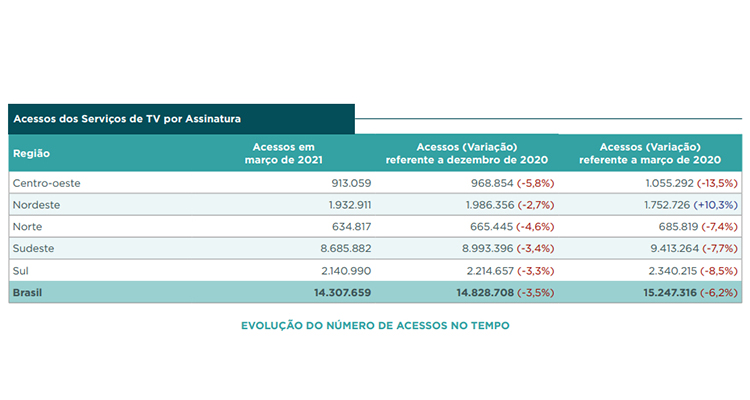

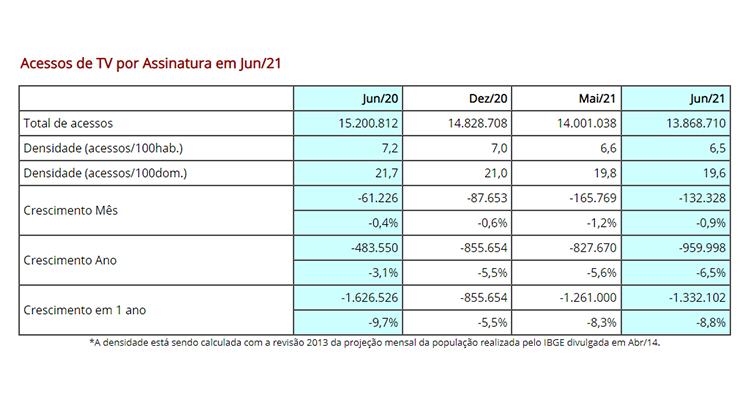

Podemos voltar ao início da Lei do SEAC em 2011, que impossibilitou as grandes emissoras de ter redes de distribuição e vídeo próprias para ampliar ainda mais a grande chegada dos canais abertos da Globo, Record, Band ou SBT. Isso fez com que, entre outros efeitos, a Globo tivesse que abandonar sua participação na Net para finalmente deixá-la para Claro, que já havia comprado a Via Embratel. Em definitiva e a modo de análise, foram as Telcos as que conseguiram a maioria dos assinantes de TV por Assinatura, e estás optaram por diferentes gestões e objetivos como, por exemplo,otimizar o rápido crescimento e consumo de celulares, mas sem contar nos primeiros anos com uma estratégia de conteúdo que pudesse fortalecê-las, porque as Telcos nos geral não sabiam como fazê-lo. Assim, com sua grande alavanca comercial, por alguns anos as operadoras tiveram grande crescimento, colocando o Brasil como o mercado mais importante da América Latina alcançando no ápice, que foi em novembro de 2014, os 19,8 milhões de assinantes, superando o México. Porém, já antes da pandemia houve um importante efeito bumerangue que a levou a terem junho de 2021, segundo o IBGE (Instituto Brasileiro de Geografia e Estadística), 13.869 milhões de assinantes quando um ano antes era de 15.200.000. Ambos os processos, tanto o crescimento quanto o declínio subseqüente, também levaram ao desaparecimento de muitas operadoras de cabo independentes.

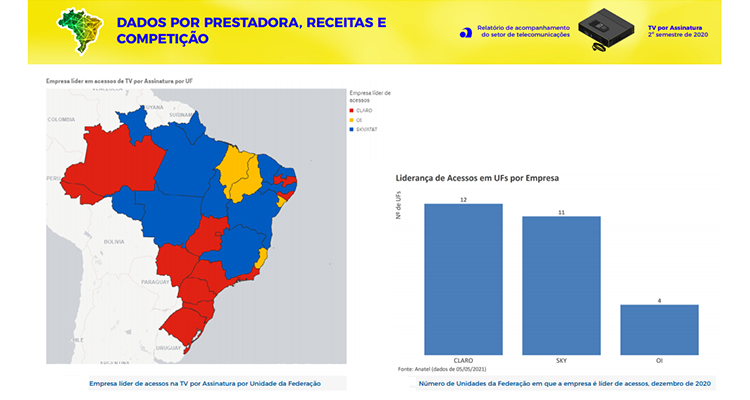

Market Share da TV por Assinatura e por tecnologia

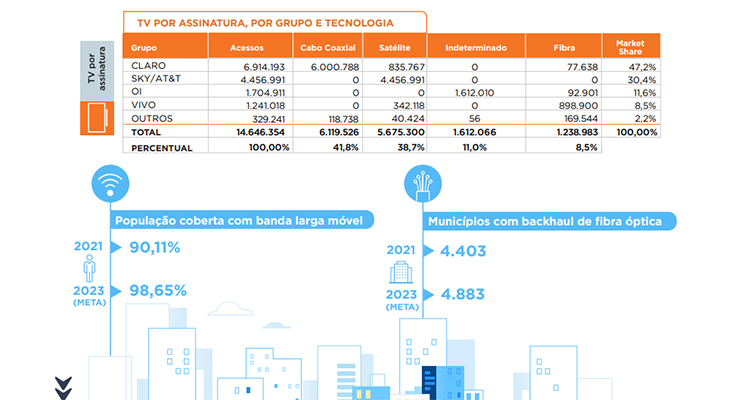

Segundo dados da Anatel (Agência Nacional de telecomunicações) aos que a PrensarioZone teve acesso, em janeiro de 2021 o mercado brasileiro tinha14.646 milhões de assinantes – seis meses antes dos números colocados acima. Destes, e pensando em que tecnologia era utilizada, 41,8% era por cabo coaxial, 38,7% por satélite (DTH), 11% por indeterminado e 8.5% por fibra óptica, o que mostra que há espaço para crescimento. Hoje a TV por Assinatura chega a 30,4% das residências brasileiras, o que representa quase 51% da população.

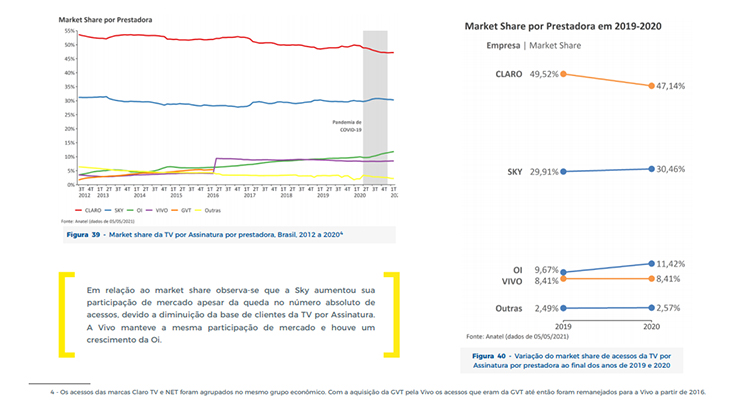

Em relação ao Market Share, a Claro se mantém na liderança com quase metade do mercado 47,2%, embora tenha diminuído em relação a 2019; a SKY detém 30,2%, com crescimento naquele período; Oi mostra meritórios 11,3%, também em alta;Vivo de Telefónica detém 8,5%, mantendo a sua participação;enquanto as demais operadoras de TV paga apenas alcançam 2,2%. Sempre de acordo com a Anatel, foram perdidos 855 mil assinantes em 2020, e estima-se o mercado se reduzira em um número semelhante em 2021.

Hoje são 235,4 milhões de planos de telefonia móvel no Brasil (51% pré-pagos e 49% pós), 29,3 milhões de telefones fixos, 35,9% de conexões de banda larga fixa e os já mencionados 13,8milhões de TV por assinatura.

OTTs / SVOD supera a TV paga com as principais emissoras e ISPs

No entanto, e em grande parte como conseqüência da diminuição da TV por assinatura, a capacidade ímpar do mercado brasileiro parece ter sido compensada com três processos importantes, que hoje o tornam o primeiro país onde o serviço OTT/SVOD já supera em usuários aos assinantes da TV paga. Em primeiro lugar, o despertar precoce das grandes emissoras com as novas tecnologias e modalidades comerciais, onde o maior exemplo está na Globoplay, lançada pouco antes da pandemia e que coincidiu com a inauguração de novos estúdios da Globo, no Rio de Janeiro. Hoje é um caso d análise para a região. Claro, sua liderança de conteúdo em nível local e do Brasil para o mundo o ajuda nesse processo.

Em segundo lugar, o despertar do mercado OTT mais poderoso da América Latina, não só com os principais serviços internacionais, que não estão produzindo no país da forma que deveriam, e que em contraposição continua a ser realizado pelas redes de cabo tradicionais, mas também com o lançamento bem-sucedido de serviços deste tipo quando em outros países da região ainda não são rentáveis. Se juntamos todos os serviços, o mercado de OTT já atinge 56% da população brasileira, 37% deles hoje possuem duas (2) ou mais plataformas. O Market Share no 1º terço de 2021 destaca Netflix com 32%, Amazon Prime com 26%, Globoplay com 10%, HBO Go com 8%, que agora se tornará HBO Max, 7% Telecineplay, 7% Clarovideo – parou de competir abertamente em OTT para ser multi-agregador na região – e os outros serviços representam 4%.Estes serviço serão destacados nesta edição do Prensariozone.com como GuigoTV, WatchTV, Soultv, BoxBrazilPlay, entre outros de um total de 43 serviços.

Em terceiro lugar, houve também uma implantação ainda maior do que na região das ISPs, como já vimos em todos os eventos da Abrint (Associação Brasileira de Provedores de Internet e Telecomunicações), que também participa ativamente desta edição do PrensarioZone, com cerca de 16.000 empresas provedoras de internet de todos os portes, cerca de 30% do número total em toda a região. Para estes últimos existem novas soluções de vídeo que não existem em outros países, além do Globoplay, serviço daNiibo com mais de 14 canais atualmente, e todos os grandes OTTS, como o Playhud para ISPs que também entrevistamos.

Ainda referindo-nos aos dados da Anatel, a em termos de cobertura banda larga hoje chega a 90,11% – 60% com dois provedores locais – e a meta é de 98,65% para 2023, sendo que hoje 4.403 municípios estão cobertos com fibra óptica, enquanto aguardam 2.483 para os próximos dois anos. Segundo a ABRINT, os ISPs lideram a oferta de internet rápida fixa em 3.467 municípios brasileiros. Em segundo lugar está a Oi, que ocupa o primeiro lugar na oferta de acesso banda longa em 1.229 municípios. As operadoras regionais, que foram batizadas pela Anatel como Prestadoras de Pequeno Porte (PPPs), ultrapassam o número de acessos às maiores operadoras em 19 das 27 unidades da Federação. Essas empresas somaram 14,2 milhões de acesso até dezembro 2020.

Nova dimensão da pirataria

Como em todos os processos de mudança há lados negativos, um deles neste processo futurístico em direção ao OTT foi o avanço de um enorme crescimento da pirataria, que em suas novas modalidades digitais explodiu novamente. Embora isso ocorra em toda a América Latina, no Brasil está ainda mais potencializado, uma vez que as Telcos com suas operações concentram-se nas principais praças e cidades, existem poucas operadoras de cabo locais e a tecnologia permite todo tipo de oferta de conteúdo ilegal para aqueles que a oferecem diretamente ao público que as consome. De fato, se bem não há números exatos, a estimativa atual da ABTA (Associação Brasileira de TV por Assinatura), com base em dados da Anatel e do IBGE, é de que o impacto financeiro da pirataria de TV por assinatura é de R$ 15,5 bilhões (US$ 3,5 bilhões) por ano, dos quais R$ 2 bilhões em impostos que os governos deixam de arrecadar. Uma pesquisa recente encomendada pela ABTA apontou que 33 milhões de brasileiros, ou 27,2% dos internautas com mais de 16 anos, consomem conteúdo de TV por assinatura por um ou mais meios piratas. O levantamento foi feito pela Mobile Time/Opinion Box, em março deste ano. Como se observa este é um problema que já merece atenção especial e por este motivo lhe dedicamos um dos nossos principais relatórios.

TV Digital

O switch-off analógico foi retomado em 2021 no Brasil e mediante o Programa Digitaliza Brasil, o Ministério das Comunicações (MCom) e a SejaDigital (empresa responsável pela implantação da TV Digital) esperam digitalizar gratuitamente 1638 municípios até 2023. Nesse marco, o se estima disponibilizar a população mais de 7.200 novos sinais de televisão e instalar mais de 1600 transmissores e antenas em sites compartilhados com pelo menos três (3) sinais de televisão em cada um dos municípios abrangidos pelo Programa. Veja mais informação na matéria publicada na PrensarioZone.

Avanço tecnológico: 8k HDR no OTT Para fecharmos, e referindo-nos aos Jogos Olímpicos Tóquio 2020, a Globoplay transmitiu esportes em 8K HDR, mediante um acordo de Globo, Intel e a NHK, emissora pública japonesa, durante os Jogos foi testada a oferta de conteúdo dos Jogos Olímpicos em 8K pelo streaming. Assim a Globo a través da sua plataforma OTT transmitiu pela primeira vez, conteúdos dos Jogos Olímpicos em 8K, via streaming, fora do Japão. O acesso à demonstração foi feito no Brasil para alguns modelos de televisores compatíveis com a tecnologia 8K, que possuem o aplicativo do Globoplay instalado. Na degustação, estiveram os clipes das cerimônias de abertura e encerramento, além de competições de natação, judô, tênis de mesa, entre outros. Mais informações em PrensarioZone.