El aumento del consumo digital y la consecuente explosión en la demanda de datos en América Latina tiene como efecto un crecimiento sin precedentes en el mercado de Data Centers, con cifras de expansión mucho más altas que las registradas en países desarrollados de Europa.

Mientras que, en el viejo continente, el mercado de Data Center se expande a un ritmo de 9% anual, en América Latina esta variable alcanza un 15%. Incluso, este comportamiento no se ha visto afectado por el escenario de incertidumbre política y económica que experimenta la región.

Es así como gigantes tecnológicos han tomado la iniciativa de tener presencia local en diversos países de América Latina, llevando tecnologías que están transformando los negocios y las economías.

Esta maduración de la industria requiere a su vez una infraestructura tecnológica de comunicaciones más robusta. Es fundamental que los Data Centers de la región cuenten con sistemas y procesos sólidos, lo cual es necesario para soportar el creciente ancho de banda que demandan los usuarios.

Según la firma de investigación GlobalWebIndex, entre los 10 países que más tiempo utilizan las redes sociales en el mundo, comportamiento que también se ha visto maximizado como consecuencia de la pandemia por Covid-19, cuatro pertenecen a América Latina: Brasil, Colombia, Argentina y México.

Esto implica que el desafío principal a satisfacer por parte de los DCs es garantizar un alto nivel de seguridad en la red y una latencia que sea cada vez más baja.

Ups & downs de tendencias

—El mercado había quedado, antes de la pandemia, organizado en dos tiers: los tercerizadores y el máximo corporate por un lado, exigiendo tecnología cada vez más de punta para seguir la movida cloud. Y el Enterprise y el SMB por otro, tendiendo cada vez más a la tercerización y a las oficinas compartidas en alquiler, dentro de espacios hipertecnificados.

Estas tendencias, obviamente, se dispararon más aún en la pandemia, porque los tercerizadores más que nunca pasaron a proveer estructura para operación remota, y las empresas medias cerraron oficinas y se movieron home office, descubrieron las bondades del cloud y ahora muchos van a seguir trabajando a distancia, sin oficinas desde ahora. O cambiar sus oficinas a algo más chico y dinámico.

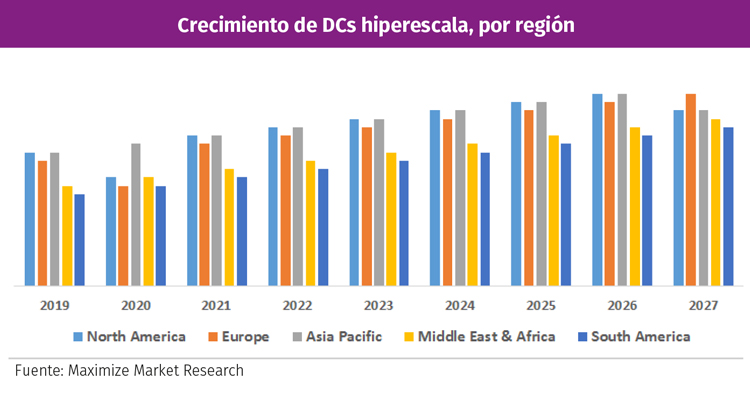

El panorama general del mercado de data centers de América Latina está influenciado por muchas de las mismas tendencias de TI que impulsan la demanda de data centers en otras regiones del mundo. Por ser el mercado de mayor desarrollo en la región, Brasil siente las tendencias como la creciente demanda de análisis de datos, la proliferación de dispositivos conectados, el surgimiento de Internet de las cosas (IoT) y la propagación del consumo de contenido digital a un ritmo más rápido que en el resto de la región.

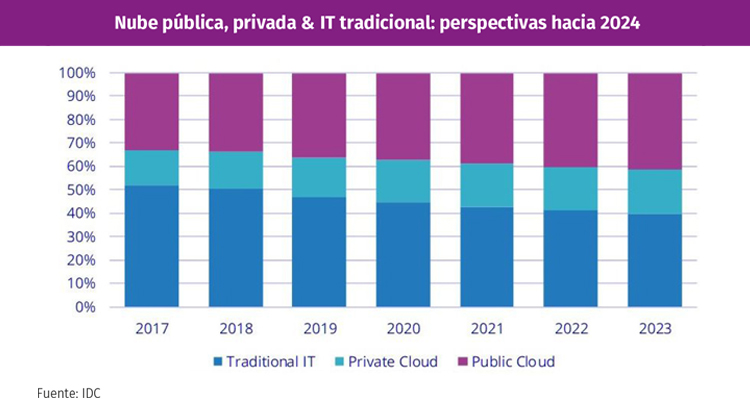

Desde el punto de vista de los servicios, continúa la migración de entornos informáticos tradicionales “On-premise” (In-house) hacia empresas de Cloud, tendencia que mantiene el crecimiento de la industria año tras año.

—Esto del gusto al home office genera una tendencia a favor: al haber mucha readecuación de oficinas, se van a generar una gran cantidad de obras de oficinas, debiendo mudar la infraestructura con los datacenters que haya.

—En proyectos, la pandemia frenó todo lo que no sea crítico, potenció la idea de sólo actualizaciones, parches, arreglos momentáneos, más que obras de fondo.

Pero los tercerizadores aprovecharon el momento para expandirse y llegar más lejos, para hacer el back office de abrir nuevas estructuras en nuevos países. Así que esto se potencia de aquí en más. Los tercerizadores, que incluyen grandes multitenant e hiperescala, están y prometen seguir explotando.

Los proveedores de servicios de nube y Colocation incorporaron alrededor de 1,4 millones de metros cuadrados de espacio para centros de datos en 2020, según un informe de la consultora Omdia. La mayor parte de la nueva capacidad fue comprada por grandes proveedores de servicios en la nube.

La cifra se vio impulsada por el auge de la digitalización generado por la pandemia y evitó posibles retrasos en la construcción causados por restricciones. Es probable que la cifra para 2021 disminuya en la primera mitad, pero se espera que se recupere para dar un total anual de alrededor de 1,53 millones de metros cuadrados

A pesar de las restricciones al trabajo de construcción, los principales proveedores de servicios de nube y Colo del mundo abrieron más 724.000 metros cuadrados de capacidad de centro de datos en la primera mitad de 2020.

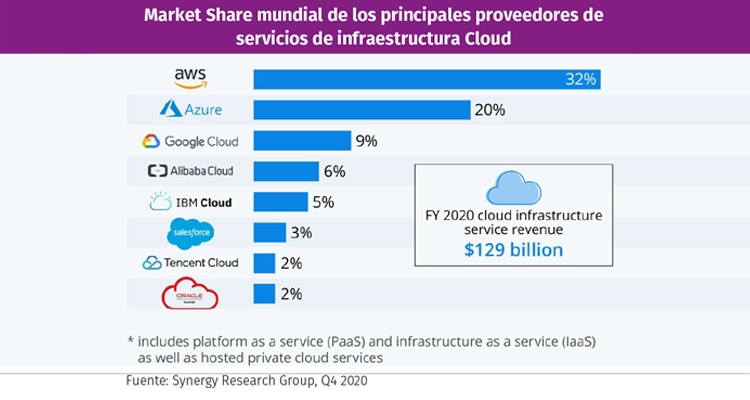

En este sentido, los proveedores de nube como AWS, Google y Microsoft lideraron, con alrededor del 57% de la nueva capacidad.

A medida que avanzamos hacia 2021, Omdia predice una desaceleración significativa de la construcción, con solo 464.000 metros cuadrados de nueva compacidad completados, pero esta caída será más que compensada por 1,53 millones de metros cuadrados de espacio en la segunda mitad de 2021, suponiendo que los proyectos se completen como se esperaba.

—Por otro lado, se logran números crecientes con la convergencia, apelando a nuevos ámbitos que se integran a datacenter:

• los entornos industriales, donde pasarse a cables Ethernet hoy se vuelve una obligación para generar automatización;

• también IoT, para ciudades inteligentes, campus, etc;

• seguridad, conectando cámaras IP, sensores de temperatura o humedad; iluminación IP;

• PoE;

• audio-video profesional.

• El Wireless y los activos son un campo enorme, no son competencia sino un nuevo motor: establecer wifi en grandes tiendas, estadios, entre otros.

La mayoría de esto no cuajaría con datacenter tradicional, pero sí aplica ahora al datacenter new age que todo lo converge. Y en él van la multiplicación de rubros, ingresos y oportunidades. tanto para sus vendors como canales y usuarios (estos abarcan cada vez más negocio/rubros dentro de las empresas).

Es por ello que, aunque hayan conseguido mejorar la eficiencia en la refrigeración y en los equipos de TI, los DCs mantienen la demanda creciente de consumo de energía eléctrica. Las Smart Grids pueden tener un papel importante cuando hablamos de eficiencia energética y ahorro económico.

Se espera que entre 2018 y 2027 la inversión en infraestructura de Smart Grid alcance acumulativamente los 20,1 mil millones de dólares. En la actualidad, son varios los países de América Latina, como Argentina, Brasil, Chile, Colombia, Costa Rica, México y Panamá, que están dado sus primeros pasos para la implementación de una red eléctrica inteligente. Algunos de ellos ya han empezado la instalación de sistemas de medición inteligentes (smart meter), la implementación de nuevas tecnologías en sus centros de control y la automatización en subestaciones.

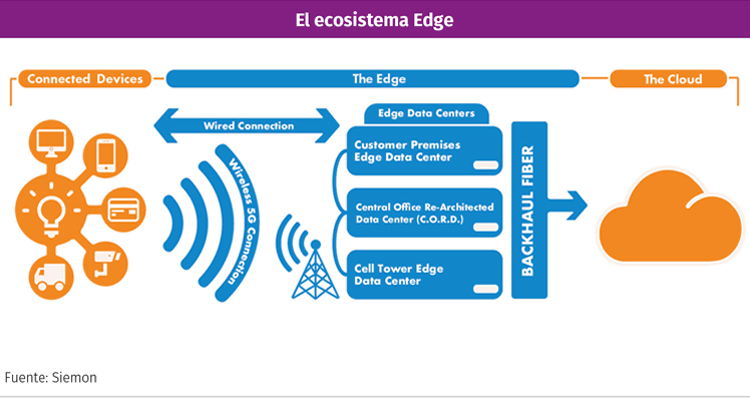

—Otra gran tendencia a favor es Edge. Al comprobar los gigantes online que la cercanía física del datacenter importa para un buen servicio digital que no tenga latencia, se desata la presencia en todos los territorios importantes de los Hyperescala. Esto alimenta las aperturas de los tercerizadores en más lados, o el colocation en grandes centros, y va a seguir de aquí en más.

El Edge es una tendencia que será de vital importancia y servirá de base para el desarrollo y alcance de nuevas tecnologías como el 5G. El liderazgo debe de ser entre las compañías de telecomunicaciones, las empresas de colocation neutrales, los proveedores de Cloud y de contenido.

Actuando de manera complementaria a Cloud Computing, Edge participa en la carga de servidores que necesitan realizar estas tareas en Cloud. La tecnología aparece como una forma de resolver problemas de latencia y ancho de banda en aplicaciones donde el tiempo de respuesta es un factor determinante, como el IoT.

Inicialmente el despliegue de mini data centers Edge está a cargo de las empresas de telecomunicaciones que actualmente controlan la última milla y tienen la capilaridad geográfica. Los proveedores de colocation Edge neutrales serían los próximos en desplegar, llevando la infraestructura más cerca del punto de uso, seguidos de los proveedores de Cloud Computing. Y por último se verían despliegues de infraestructura Edge por parte de los gobiernos e instituciones públicas para apoyar las ciudades inteligentes.

En el corto plazo, las principales oportunidades y riesgos para el Edge están en manos de las empresas de telecomunicaciones, pero a medio y largo plazo esta será una industria que beneficiará y transformará prácticamente a todos los sectores, incluyendo el sector agrario (Smart Agriculture), sector manufacturero (industria 4.0) y el sector público (Smart Cities).

El impacto negativo de la pandemia del COVID-19 sumado a la desaceleración económica que venía experimentando la región han llevado a la suspensión de las pruebas ya iniciadas en Brasil de la red 5G, y el aplazamiento de la subasta debido al escenario económico adverso. Tanto Brasil, México, Chile y Ecuador anunciaron licitaciones de subastas para los espectros que se utilizarán en la implementación de 5G.

En América Latina los anuncios de pruebas y despliegue con conexiones de red 5G corresponden principalmente a Brasil. En Sao Paulo se realizaron exitosamente pruebas de intercambio dinámico de espectro 5G utilizando el espectro de la operadora Claro que hizo equipo con Ericsson y Qualcomm Technologies.

Empresas como Vapor IO y EdgeConneX están intentando crear un nuevo ecosistema de data centers modulares Edge y han pronosticado un enorme crecimiento para este sector debido a 5G. En Chile proyectos de micro data centers de Huawei tienen relevancia para Colocation en la operadora Entel, y también en la fase 2 de Quilicura para Sonda. Al mismo tiempo realizan inversiones adicionales en data centers e instalaciones de colocation ya existentes para mantenerse al día con la próxima demanda.

—Hay muchos players nuevos invirtiendo en datacenter, empresas que son creadas hace 2-3 años, que aparecen de golpe, y así. Esto se da porque son fondos de inversión, que ven la gran oportunidad e invierten, porque es mejor hoy construir un datacenter a tercerizar que un edificio corporativo, que dejan de usarse como vimos arriba.

Esto es como el 2000, tiene el riesgo que hoy están y mañana si no les sirve no, pero es distinto a las burbujas .com, porque todos los usuarios usan cada vez más internet y se quejan del servicio. ‘Qué es una porquería y me gustaría tener esto, esto y esto’. Las grandes inversiones de hoy apuntan a solventar esto de aquí en más.

Conclusiones

• Todas estas características sumadas abren un buen panorama en datacenter de aquí en más. La explosión de los tercerizadores por un lado, y el movimiento de adecuación del Enterprise y SMB. Está como ejemplo del nuevo ‘boom’ el lanzamiento de la ciudad Digital de Microsoft en Chile, a través de Scala, que está invirtiendo 2000 millones de dólares en 5 años en el país. Juntos buscan generar 15 mil millones de dólares en servicios de internet. Cifras que shockean sólo al escucharlas, en el contexto actual.

• Algo clave: según uno de los últimos reportes del Uptime Institute, aproximadamente el 50% de los datacenters en el mundo seguirá siendo Enterprise, de dueños de empresas que no quieren tercerizar. A donde más apuntan los grandes tercerizadores es a lo masivo: a los portales, a los Facebook, Instagram, como también muchos bancos y empresas corporate, que ven las grandes ventajas, pero seguirá habiendo negocio a ambos lados.

• Hay mucho emergente con IoT, Llegan usuarios que dicen ‘queremos poner medidores de luz inteligentes en las casas, y un datacenter que gerencie toda esa información’. Ciudades digitales, countries, campus, grandes plantas; hay cada vez más proyectos de esos.

• Para muchos actores de datacenter, si bien se sufre hoy la pandemia, se viene una nueva época dorada con grandes proyectos, en particular los hiper escala: Google Microsoft, etc. El edge asegura que llegue a casi todos lados, con el tiempo. Como decíamos arriba, el boom datacenter para sostener la era digital es como el 2000, pero con bases mucho más firmes para construir a futuro. Hay muchas necesidades emergiendo, de detectarlas, acomodarse rápido y mejor se trata bastante de la historia.