Los contenidos audiovisuales y su consumo online siguen mejorando su posición en América Latina, a medida que se expande la banda ancha en todos los mercados, mejora la penetración en zonas rurales y más plataformas redoblan sus apuestas de contenido original. Todo esto se potenciará en el futuro con el crecimiento de las redes 5G, que ya hoy permiten a sus usuarios reducir la latencia latencia. Para las clases bajas de la población —poco bancarizadas en la actualidad— esto será especialmente importante pues permiten toda la conexión a través de los smartphones.

Para esta edición de Prensariozone, hemos reunido algunos de los informes al respecto de nuestros aliados, como Digital Research con proyecciones generales, Dataxis con su mapa de la región y BB sobre el volumen de consumo en el mundo y en Latam.

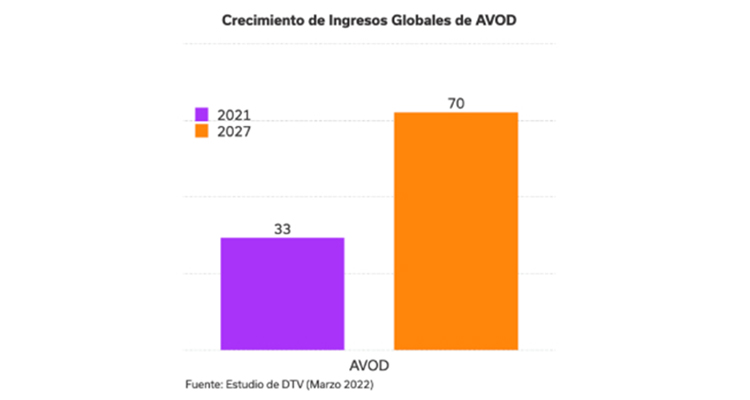

Crecimiento de Ingresos según Digital Research

En términos generales, las tendencias respaldan las predicciones de crecimiento que acompañan a los servicios de AVOD. Las cifras están impulsando a los propietarios de contenidos y a las empresas a concentrar su atención en este sector, que crece con rapidez.

Según Digital TV Research, se prevé que los ingresos globales AVOD (series de streaming gratuitos, financiados con publicidad) para series de televisión y películas alcancen los 70 mil millones de dólares en 2027, a partir de 33 mil millones en 2021 (crecimiento del 112 %).

Si bien los servicios de SVOD (servicio de streaming por suscripción) seguirán siendo los más importantes en términos de ingresos, es evidente que el crecimiento previsto de 135 mil millones a 224 mil millones de dólares en 2027 es sólido, pero más bajo en comparación porcentual (crecimiento del 66 %). DTV Research prevé que 13 países generarán más de mil millones de dólares en 2027, en comparación con solo cinco países en 2021.

La región latinoamericana en su totalidad tiene espacio para crecer en términos de ingresos de AVOD, según esta consultora desde 600 millones de dólares en 2021 a 2 mil millones en el 2027.Es decir, euna oportunidad real de obtener ingresos para los servicios de streaming que busquen competir en la región.

En conclusión, el mercado de plataformas de streaming está lejos de la saturación, aunque si se presenta cada vez más competitivo.

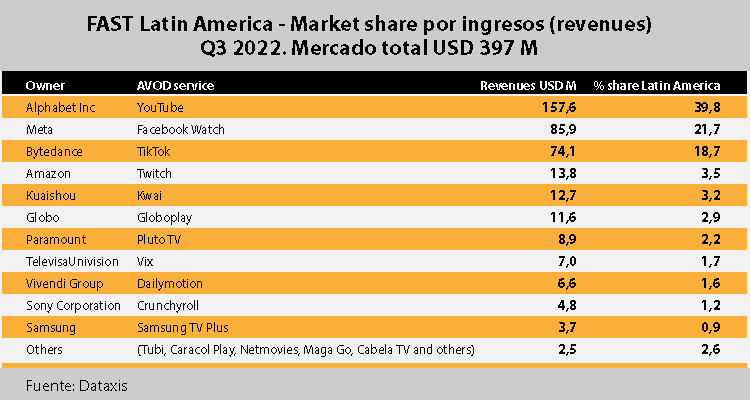

Según Dataxis, el mercado de AVOD en Latinoamérica, medido el año pasado hasta el 3Q de 2022, era de 397 millones de dólares, con gran crecimiento. Dentro de ese panorama, el liderazgo está en lo que se maneja por las plataformas masivas YouTube con un 40% de market share, seguido por Facebook con un 21,7% y TikTok, que está abriendo recién sus oficinas en el Sur, con el 18, 7%.

Dentro de nuestra industria de contenidos audiovisuales dirigidos, tenemos a Twitch de Amazon compitiendo en el 3% de ese total con Kwai, Globoplay con el 2,9% de share, y PlutoTV, de Paramount, con 2,2%. Más abajo aparecen Vix de TelevisaUnivisión, Dailymotion, Crunchyroll, Samsungtv Plus y otros.

Creciente consumo AVOD y FAST en América Latina

En el año 2022, se registraron más de 74 millones de hogares con internet que consumen contenidos de video online solo en el conjunto de países de Argentina, Brasil, Chile, Colombia, Ecuador, México, Perú y Uruguay. Esto como dijimos al principio se potenciará más con el 5G en el futuro. Según reseñó BB Media en su último informe.

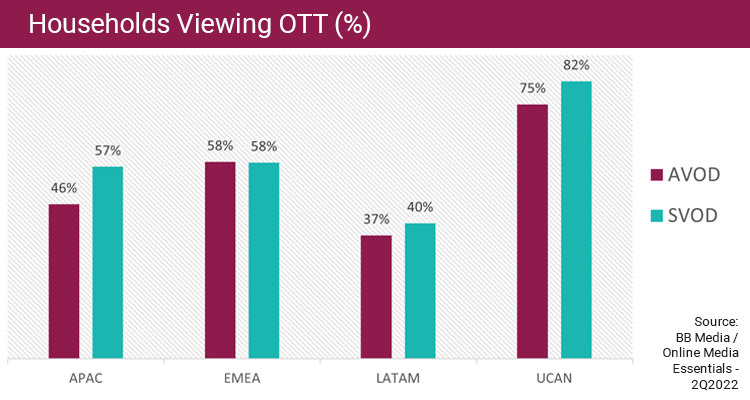

A pesar de la actual supremacía global SVOD, hay regiones donde pagar por una suscripción no parece ser la opción más creciente. En mercados emergentes como los de Latinoamérica, más del 50% del total de los usuarios prefiere el acceso libre con anuncios (AVOD, FAST) y otro 38% prefiere el acceso libre con anuncios pero también la posibilidad de pagar para eliminarlos. Los OTTs clásicos ven con buenos ojos el incorporar este tipo de servicio como una nueva oportunidad en laregión, donde la penetración AVOD alcanza el 37% del total de hogares.

En UCAN (Estados Unidos y Canadá) la penetración de AVOD es más alta pues llega al 75%. Por otro lado, todavía se puede lograr mucho en APAC (Asia Pacífico) y EMEA (Europa, Medio Oriente y África) y, donde la tasa de penetración AVOD es de 46% y 58% respectivamente, siempre según BB Media.

SVOD 74% vs. AVOD 67% de hogares con internet fija en Latam

En este apartado, la consultora destaca que los “millenials” (los nacidos entre 1981 y 1994) son la generación que más consume contenido online: 89%. Un 74% de los hogares con internet fijo utiliza una plataforma de streaming, y en promedio usan un 2,6 servicios SVOD por hogar.

Uno de los datos más relevantes, es que en 2022 las plataformas AVOD & FVOD fueron la segunda opción más usada por el 67% de los latinoamericanos, buscando igualar a los SVOD. Un 11% acede a plataformas gratuitas sin anuncios y un 29% a plataformas ilegales.

Esto marca su diferencia con los mercados de Estado Unidos / Canadá, la región con mayor penetración SVOD a nivel mundial, con el 82% de todos sus hogares utilizando al menos un servicio de streaming – En EMEA y APAC el 58% y el 57% de los hogares son consumidores de SVOD.

Éxitos latinos AVOD con contenidos en vivo o realities

Una de las grandes particularidades del mercado latino, es su incipiente crecimiento de operadores OTT independientes de los principales. A principios de 2022, BB Media registró 228 plataformas de streaming activas en 18 países de la región; 59 de ellas desarrolladas y pertenecientes a proveedores de TV paga, 83 a programadores, y 86 a otras empresas. De este grupo de servicios, la consultora catalogó más de 100 bajo el modelo SVOD, y resaltó que varios servicios han venido ofreciendo modelos de suscripción más amigables con el bolsillo de los usuarios en América Latina, como también lo es el caso de servicios AVOD con publicidad en la región.

Entre los players con modelo AVOD, YouTube y Pluto TV son las más consumidas. Este último siendo un caso que registró record de descargas con la llegada de nuevos contenidos particularmente en Argentina, transformándose en la aplicación con mayor cantidad de descargas (Más de 900 mil en App Store y Google Play) en ese país. Se estima que para fines de 2024 la compañía pueda alcanzar entre 100 y 120 millones de usuarios activos por mes, considerando que durante los últimos meses de 2022 llegó a 72 millones de horas de reproducción por parte de los clientes.

En particular, estos crecimientos fuertes en la región se deben a una combinación de factores; además de incorporar contenidos en vivo como competencias deportivas o realities, se centran en ofrecer simpleza al usuario a la hora de requerir registros, búsqueda e interfaz.

Esto, además del contenido original que parece ser uno de los diferenciadores de los players en la región. Algunos servicios han encontrado mayor afinidad entre el público al manejar la disponibilización de las series, con temporadas completas que los usuarios puedan realizar “binge watching”; otros están optando por dosificar el lanzamiento de nuevos capítulos un día por semana generando expectativas.