En esta nueva edición de MEXCA de Prensariozone.com, destacamos una vez más el papel protagónico como cabecera regional del mercado mexicano, que atraviesa un momento de cambios desde la política haciael sector de telecomunicaciones, con una nueva ley y la certeza del reemplazo del IFT, el Instituto Federal de Telecomunicaciones que venía rigiendo la industria y que también tenía sus virtudes. Estos cambios en la legislación, sumado al efecto de las ‘idas y venidas’ arancelarias con el gobierno americano de Donald Trump, auguran un balance de 2025 que sería peor que el 2024, más allá de nuevos incentivos fiscales a zonas como El Bajío que también puede ayudar a la televisión.

De todas maneras, Méxicosiempre presenta un panorama de vanguardia con sus jugadores principales, como se ve en la nueva producción al mundo del ‘Universo Chespirito’ de Telefilms y el ex Televisa Networks Bruce Boren, la producción de Vix de microseries verticales para celulares y la gran apuesta actual de TV Azteca por el entretenimiento en vivo. Además, su infraestructura tecnológica —especialmente en datacenters— lo sigue posiciona como hub clave para servicios digitales en la región, como hemos desarrollado anteriormente.

Regulaciones de tarifas y hasta de contenidos

La llegada de Claudia Sheinbaum a la presidencia no solo significó un hito político, sino también la búsqueda de una transformación institucional para reconfigurar el ecosistema digital del país. En el centro está la propuesta de una nueva ley de telecomunicaciones y radiodifusión que plantea, entre otras cosas, la disolución del Instituto Federal de Telecomunicaciones (IFT) y su reemplazo por una Agencia de Transformación Digital yTelecomunicaciones (ATDT) que dependerá directamente del Poder Ejecutivo. La iniciativa ha generado reacciones encontradas: más de 280 artículos que abarcan desde criterios para asignación del espectro, neutralidad de la red, regulación de tarifas y cobertura en zonas marginadas, hasta la posibilidad de que el Estado intervenga directamente en el contenido digital sin necesidad de orden judicial. En todos esos puntos hay alarmas, tanto por una eventual censura como por la interferencia al libre mercado.

Atención de los grandes jugadores

También se introducen cambios en la política de preponderancia y propiedad cruzada, lo que podría reconfigurar las reglas del juego para líderes regionales como América Móvil, TelevisaUnivisión o Megacable.

El contexto político se entrelaza con el económico y el tecnológico. En conferencia de prensa, Carlos Slim —presidente honorario de América Móvil—dijo: ‘las empresas de telecomunicaciones estamos todas muy castigadas’. Planteandoque la inversión en redes se sostiene en un esquema de presión constante, donde las plataformas OTT utilizan infraestructuras sin compensación adecuada, y donde los marcos regulatorios vigentes no acompañan los desafíos actuales.

El discurso no es casual: se da en un entorno donde se canceló una subasta de espectro, Telefónica continúa achicando operaciones en la región y el desarrollo satelital (particularmente con satélites de órbita baja) avanza a ritmo sostenido, obligando a redefinir prioridades estratégicas.

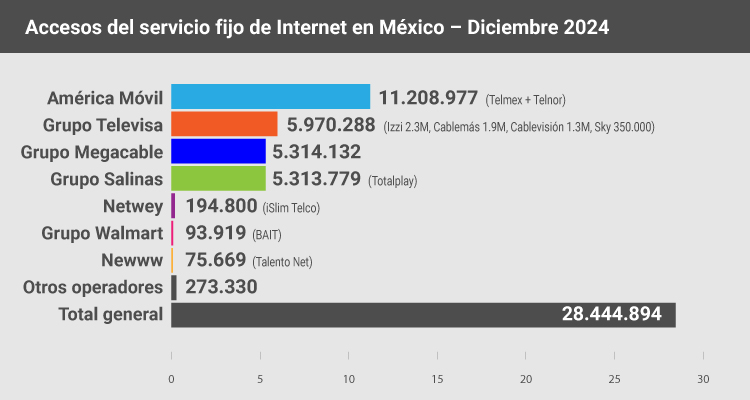

Internet fijo según el IFT: América Móvil, Televisa y Totalplay a la cabeza

Antes de su disolución, es muy bueno recibir todavía el aporte del Instituto Federal de Telecomunicaciones (IFT)que presentó los datos del sector, correspondientes al cuarto trimestre de 2024, súper actuales para nuestros informes. A diciembre de 2024, los operadores de telecomunicaciones reportaron un total de 28.4 millones de accesos a internet fijo en México. América Móvil lideró el mercado con 11,2 millones de accesos. Le siguieron Totalplay (Grupo Salinas) con 5.3M y Megacable con 5,3M de accesos. El Grupo Televisa, en conjunto, sumó 5.9 millones, (distribuidos entre Izzi con 2,3M, Cablemás con 1.9M, Cablevisión con 1.3M y Sky con 350.000 accesos). Entre los operadores con menor participación destacan Netwey (ISLIM Telco) con 194.800, BAIT (Grupo Walmart) con 93.919 y NEWWW (Talento Net) con 75.669 accesos. Además, el conjunto de operadores clasificados como “otros” —que incluye compañías como la estatizada Altan, Axtel, BT Latam, Maxcom, Redinet, entre otros— sumó 273.330 accesos. Este ecosistema refleja una fuerte concentración en pocos actores, complementada por múltiples operadores regionales y locales que aportan a la cobertura nacional.

TV Paga con Sky e Izzi, Megacable y Totalplay

En cuanto a televisión de pago, se reportaron 21.305.777 accesos activos a nivel nacional. El mercado está concentrado principalmente en tres grandes actores. El Grupo Televisaen su totalidad cuenta con 11.5 millones (SKYcon 5.4M de accesos, Izzi alcanzó 2.4M, Cablemás 2M y Cablevisión 1.6M). Seguido por Megacable con 5.8 millones de accesos. Totalplay, por su parte, sumó 2.4 millones. Otros operadores destacados incluyen DISH con 1.1 millones, StarGroup (Star TV) con 163.000 y Cosmocable con 38.000. Más de 500 mil accesos adicionales fueron provistos por una gran cantidad de operadores regionales y locales, tales como CVR, Telesistemas Digitales, PM Cable, entre otros.