Como ya lo es en la producción audiovisual, con grandes incentivos

Los cambios en la industria evolucionan año tras año y este 2022 puede ser otro punto de inflexión en la cantidad de opciones para el consumidor, como reflejamos en nuestros informes disponibles en Prensariozone.com. En el contexto cultural regional, Colombia ya es el tercer polo de producción audiovisual de la región —detrás México que lidera inversiones y Brasil, por su volumen—, y es líder hasta en música en un puente permanente con Puerto Rico y el área latina de Estads Unidos. En el sector TIC en general y tv paga en particular, todavía le falta para superar a la Argentina —en permanentes marchas y contramarchas—, y tiene que superar diversos retos para conseguirlo, pero estos no son imposibles y tiene la ventaja de las políticas de largo plazo para cerrar la brecha digital que debe seguir el nuevo gobierno colombiano.

Lo bueno es que todos los sectores siguen creciendo, incluso la tv de paga, por la labor de los grandes multiagregadores, pero también incluso de los medianos y pequeños concesionarios, que siguen invirtiendo y sumando plazas. Mientras tanto, el mercado de OTT ya lo iguala en suscriptores declarados y el de internet fijo lo supera, como veremos más abajo. Para alcanzar estos objetivos en Colombia nunca hay que dejar de considerar la piratería, que históricamente estuvo entre el 30% del total del mercado con operadores informales y subreporte, para bajar con la labor de las telcos. Aún así, podrían representar más de 2 millones de usuarios valiosos que, en la era de la piratería digital y del OTT seguro crecerán, como está ocurriendo en todos los países ante la oferta de playlists de programación pirata.

Retos del sector TIC

El sector TIC en los últimos años se ha venido consolidando como un renglón importante de la economía colombiana y ha contribuido a la reactivación tras la pandemia de Covid-19. Si bien se lograron grandes avances en el desarrollo de las metas contenidas en el plan de desarrollo 2018 – 2022, como dijimos, al país le esperan grandes retos tras las próximas elecciones presidenciales.

El nuevo gobierno deberá revisar las diferentes estrategias para garantizar la prestación del servicio de comunicaciones, calificado como “esencial” en el Decreto 464 de 2020, que modificó las prioridades regulatorias. Esto, como en otros países, buscó ayudar a a dismunir la desigualdad y la brecha digital, pero al mismo tiempo genera grandes desfasajes entre tarifas y la necesidad de inversión justamente para garantizar la calidad y continuidad de los servicios.

De acuerdo con las recomendaciones realizadas por la CRC (Comisión de Regulación de Comunicaciones) y la ANE (Agencia Nacional de Espectro), este es el momento de comenzar a plantear nuevas acciones regulatorias y de política pública. Según afirman, el gobierno deberá buscar modificar la relación con las empresas encargadas de instalar la infraestructura en los diferentes territorios urbanos y rurales, y que los empresarios cuenten con alivios en las condiciones tributarias para poder avanzar en un desarrollo económico sostenible e igualitario.

Muy seguramente el 2022 será el año que empiece la carrera por 5G con licitaciones y concursos públicos, pero gran parte del esfuerzo seguirá enfocado en reforzar la conectividad 4G y satelital del país. En estos días el CRC emitió un anuncio oficial al respecto.

La TV paga crece levemente, con leves bajas de los operadores líderes

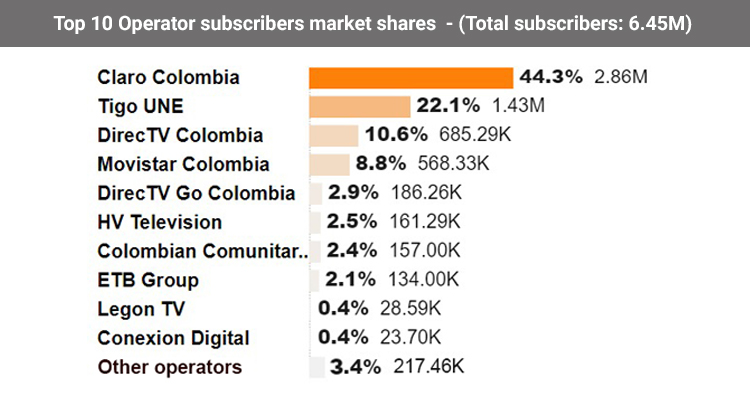

En el año 2021 el total de suscriptores de TV Paga fue del 6,45 millones según el market share compartido por Dataxis. Esto representa un crecimiento de más de 390 mil suscriptores respecto al año anterior y con una penetración de hogares del 35,8 %. Las ciudades que cuentan con mayor número de suscriptores son Bogotá, Cali, Medellín y Barranquilla. Al llevar a cabo el análisis geográfico de la distribución de los suscriptores se evidenció que las cuatro (4) ciudades principales (Bogotá, Barranquilla, Cali y Medellín) representan el 42,68% del total de suscriptores de televisión por suscripción en el país, según la CRC.

Con respecto a la distribución de suscriptores por operador, observado en los datos de nuestros aliados Dataxis y BB, las cifras varían en leves porcentajes. Por su parte Claro (América Móvil) sigue con la mayor participación del total de suscriptores en el año, con el 44,3% (2.86 millones) del total según Dataxis y un 43% por BB al Q3 bajando levemente con respecto al año pasado que tenía el 45,17%. En segundo lugar, se encuentra Tigo UNE con el 22,1% (1.43M) de participación, y 20% por BB manteniéndo su share. DirecTV cuenta con una participación de un 13,5% en su totalidad —DirecTV Colombia con 10,6% (685.29K) y DirecTV GO con 2.9% (186.26K) según Dataxis—, lo cual representa casi 4 puntos porcentuales menos respecto de 2020. Se registraron incrementos de Movistar (Telefónica) con el 9% (568.33K) con respecto al 2020 con 8,5%, HV TV (2,5% Dataxis y 3% BB), seguido por los operadores comunitarios quienes mantienen su posición con el 2.4% del total (157K de suscriptores), ETB (2,1%) y Legon TV (0.4%), mientras que el resto ocupa el 3.8%.

En cuanto a los ingresos registrados, de acuerdo con el análisis por parte de La CRC, durante la primera parte del año 2021 el servicio de televisión por suscripción registró ingresos por COP 1,7 billones (45 millones de USD), lo que evidencia un crecimiento de 4,9% respecto al mismo periodo del año anterior. El 41,6% de los ingresos en el 2021-1S correspondieron a Claro, el 26,4% a Directv, el 18,8% a UNE–EPM, el 6,9% a Movistar, el 2,7% a ETB, el 1,4% a HV Televisión y finalmente el 2,2% restante corresponde a los demás operadores.

El streaming equipara suscriptores y apoyo a la producción audiovisual

Mientras que el streaming sigue potenciado con la llegada de nuevos jugadores al mercado colombiano, los suscriptores de los servicios OTT llegaron a 6,06 millones a finales de 2020, presentando un aumento de más de 131k suscriptores al compararlo con el año 2019 y en 2021 se mantiene en esa cifra según Dataxis. En SVOD, representado por más de 2.9 millones de suscriptores y el 49% del total, Netflix sigue encabezando la lista, ya seguido por Disney+, con el 17,2% del total con más de 971K de suscriptores; Amazon Prime Video reporta el 10,3% del mercado en el país, con un total de 582K de suscriptores. Luego se encuentra Clarovideo, el ott del operador con más suscriptores que empieza a elegir la multiagregación, cuenta con el 6,6% (373,6K) del total. Por su parte HBO Max, sigue en alza con el 5,7% (323,8K) y el resto de plataformas representan el 8,2% (464,6K).

En 2021, Colombia ha invertido $19,2 billones para el sector cultural y ha beneficiado a compañías como Amazon, MTV Networks, Apple TV, Telemundo y Walt Disney Productions con incentivos tributarios para impulsar la producción audiovisual en el país, generando más de 3.400 empleos directos. Colombia ya supera en atractivos a Brasil y a la Argentina.

Internet fijo supera los 8,2 millones

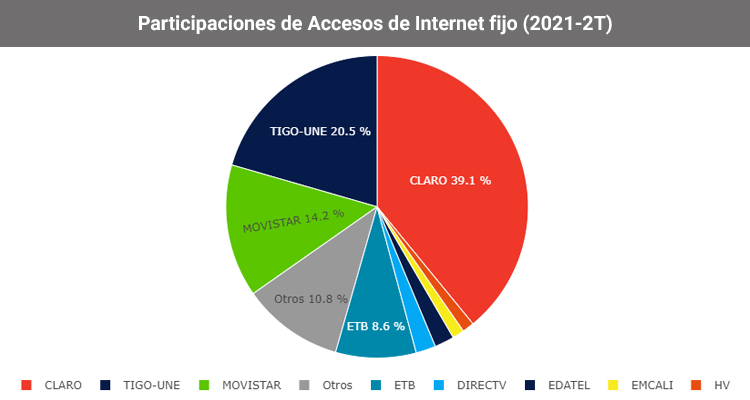

De acuerdo al estudio realizado por IMS Insights Lab sobre el consumo de medios en 2021, el consumo digital por internet y móviles creció un 54% en 2021. Los accesos de Internet fijo para junio de 2021 alcanzaron los 8,2 millones, cifra superior en 727 mil accesos a la observada en el mismo mes de 2020, con un crecimiento de 9,7%, según datos del CRC. Es importante resaltar que los accesos de los proveedores con participaciones inferiores al 1% al 2021-2T de manera agregada alcanzan una participación del 10,8% del total de accesos, lo que puede estar relacionado con el incremento de ISPs previamente mencionado.

Para el segundo trimestre de 2021 los accesos residenciales de Internet fijo ascendieron a 7,54 millones, lo que representa el 91,8% del total, y presentaron una variación de 10% frente al mismo trimestre del año anterior. En el total de los accesos residenciales, Claro tiene una participación del 40,1%, TIGO-UNE del 20,8%, Movistar del 13,4% y ETB del 8,7%, lo que en conjunto representa el 83% del mercado.

En los accesos corporativos de Internet fijo, se presentó una variación de 6,6% en el segundo trimestre de 2021 frente al mismo periodo del año anterior. En este segmento, Claro y Movistar representan el 51,2% del total de los accesos.

El tráfico de Internet Móvil incrementa en un 94,5%

El Internet móvil sigue consolidándose como el servicio que más tráfico genera en el país con variaciones positivas superiores al 90% frente al 2020, incrementando su importancia para usuarios y operadores por igual en los últimos años potenciado por el streaming. Las conexiones 4G representan el 79,2% del total de conexiones, alcanzando los 28,3 millones de accesos, un 27,5% más frente al año anterior. De acuerdo con la CRC, el tráfico alcanzó los 514 millones de GB, un 94,5% más. También arroja cifras positivas en cuanto a la tasa de penetración de 70 por cada 100 habitantes y un crecimiento en conexiones del 17,6%, alcanzando los 35,7 millones de accesos en habitantes. Los accesos de los Operadores Móviles de Red (Claro, Movistar, Tigo, Avantel, ETB y WOM) y Operadores Móviles Virtuales (Virgin, Logistica Flash, Almacenes Éxito, Suma Movil y Setroc) presentaron variaciones positivas del 18% y 5%, respectivamente.